FT Opinion 66 for the prices developments (MK content)

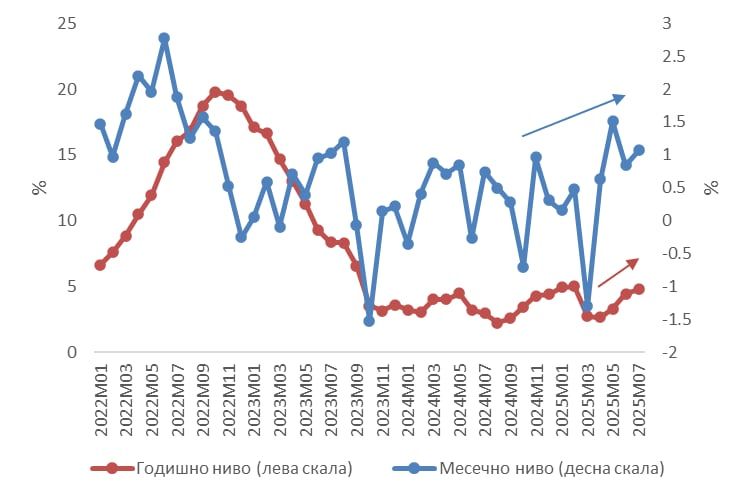

Според податоците од Државниот завод за статистика, инфлацијата во месец јули 2025 изнесува 4.8% на годишно ниво и 1.1% на месечно ниво. Со тоа, инфлацијата го продолжи забрзувањето коешто беше присутно и во претходните месеци (Слика 1).

Слика 1 – Инфлација според индексот на трошоците на живот

Извор: Државен завод за статистика.

Сепак, прегледот на податоците за движењето на цените на храната (Слика 2), покажува дека движењето на вкупната инфлација не е главно водено од движењата кај цените на храната. Месечниот индекс на цените на храната има не-растечки тренд, којшто не е доволно воочлив поради значајната варијабилност, но е присутен. Варијабилноста произлегува од периодите на замрзнување на цените и/или маржите, во кои месечниот индекс забележува пад, но тој пад е проследен со остар раст веднаш по завршувањето на важноста на мерката. Како што покажавме во Бриф за политиките бр. 71: Има ли ефект од мерките за ограничување на цените на храната?, ефектот од ваквите мерки е краткорочен и реверзибилен, што значи дека намалувањето во текот на важењето на мерката се компензира скоро во целост со раст на цените кој настанува по истекот на мерката. Според тоа, укажавме дека потпирањето врз вакви мерки треба да се напушти.

Слика 2 – Инфлација кај храната според индексот на трошоците на живот

Извор: Државен завод за статистика.

Во склоп на групата храна, најголем годишен раст има кај овошјето (6.3%) и кај рибата и морските плодови (5.6%), додека кај сите останати компоненти растот е посмирен или негативен како кај маслата (-1.5%) и шеќерите (-2.2%) (Слика 3). Кај овошјето, веројатно се работи за помало домашно производство, ако се земе предвид дека во првото полугодие годинава извозот на овошје се намалил за 62% според количински показатели. Од друга страна, увозот пораснал за 13.9% количински и 23.3% вредносно, што укажува дека овошјето од увоз доаѓало по значајно повисоки цени, а условите на домашниот пазар веројатно овозможувале и зголемување на трговските маржи. Состојбата кај зеленчукот е поповолна, бидејќи и домашното производство било поповолно, и увозните цени биле слични како и во споредбениот период. (Види сврзана анализа во нашиот Бриф за политиките бр. 73: Што ни кажуваат маржите на овошјето и зеленчукот на зелените пазари?).

Слика 3 – Годишна инфлација кај компоненти на храната, јули 2025

Извор: Државен завод за статистика.

Оттука, сега, притисокот врз цените не доаѓа од страната на цените на храната, за што говорат уште неколку показатели. Слика 4 ги споредува месечните стапки на инфлација во јули 2025 година и тоа на вкупната инфлација и инфлацијата со исклучени компоненти од храна и енергија. Сликата покажува дека цените на сите останати производи и услуги, освен на храната и енергијата, растеле во јули 2025 година побрзо од порастот кај вкупните цени (кои ги вклучуваат цените на храната и енергијата). Ако се земе предвид дека ценовните притисоци кај енергентите беа надолни, тогаш графиконот потврдува дека притисокот врз вкупните цени не доаѓа ниту од страна на храната.

Сликата понатаму укажува дека кога ќе се исклучи непроцесираната храна, односно: свежо и замрзнато месо, jajцa, риба и морски плодови, овошје и зеленчук, тогаш цените растат помалку (1.4%), отколку кога индексот ја исклучува и процесираната храна (1.9%), која вклучува леб, сирење, масла, процесирано месо, џемови и чоколада. Тоа укажува дека процесираната храна има релативно помал пораст на цените, па кога и таа ќе се исклучи, во индексот остануваат само ставки со повисок пораст на цени (на пр., услуги), што го “зголемува” индексот. Ако се има предвид дека значаен сегмент од процесираната храна доаѓа од увоз, тогаш може да заклучиме дека нема доминантен притисок врз цените кој доаѓа од глобалниот пазар.

Слика 4 – Годишна инфлација со исклучени компоненти од храна и енергија, јули 2025

Извор: Државен завод за статистика.

Каде треба да се бараат причините за релативно високата и перзистентна инфлација?

Слика 5 дава приказ на месечниот раст на компоненти од индексот на трошоците на живот кој надминува 2%, односно кој двојно ја надминува вкупната месечна инфлација. Забележливо, овој раст е евидентен кај цените во рестораните и кафулињата (28%), туристичките аранжмани (26.6%) и услугите за сместување (14.6%), како и кај цените на останати производи и услуги кои имаат релативно пониски стапки. Иако на прв поглед растот кај цените на туристичките аранжмани и сместувањето може да е значајна сезонска флуктуација, овие услуги се на врвот на листата гледано и според годишната промена кај цените (84.1% и 29.8%, соодветно). Оттука, се чини дека сезоната не игра важна улога.

Слика 5 – Компоненти на индексот на трошоците на живот со месечен пораст поголем од два проценти, јули 2025

Извор: Државен завод за статистика.

Според тоа, се чини дека главен двигател на цените во јули 2025, како и во претходните месеци, е интензивираната побарувачка, како и сe’ уште недоволно вкотвените инфлациски очекувања. Слика 6 претставува избрани индикатори за побарувачката. На пример, во првиот квартал годинава, потрошувачката на домаќинствата растеше скоро двојно побрзо од просекот во 2024 година, главно потпомогната од високиот реален раст на платите (8.8% во 2024 и 6.6% во првите пет месеца годинава) и високиот номинален (и реален) раст на пензиите, кои по кумулативниот раст од 5,000 денари месечно за секој пензионер, денес во просек се повисоки за скоро една четвртина во однос на нивото во истиот период лани.

Во однос на реалните плати, вредно е да се обележи дека со исклучок на неколку месеци во 2022 година, нивниот раст остана позитивен (над нивото на инфлацијата) долж целиот изминат период. Сличен е заклучокот и кога се анализира буџетскиот трошок за плати и надоместоци во јавната администрација: тој следеше континуиран годишен раст и во 2024 (10.4%) и во 2025 (6%) (прво полугодие, номинално).

Незанемарливо забрзување на растот е евидентно и кај потрошувачките кредити на населението (на 10% во јуни 2025 во однос на 6% во јуни 2024). Додека, прометот во трговијата со храна, пијалаци и тутун во јуни 2025 забележа експлозивен раст од 22.5%, што е висок раст дури и ако се земе предвид ниската стартна основа во истиот месец лани.

Слика 6 – Индикатори за зајакната побарувачка во економијата

Извор: Државен завод за статистика. Сите прикажани вредности се годишни стапки на промена за наведениот период.

Сумирајќи, притисоците врз цените сè помалку доаѓаат од глобалните пазари или од страната на храната, а сè повеќе се резултат на засилена домашна побарувачка, високи реални доходи и услужен сектор кој ги коригира цените нагоре. Затоа, носителите на политиките треба да се повлечат/воздржат од интервенции кај цените на храната – кои се покажаа како краткотрајни и реверзибилни – и да преминат кон политики што ја стабилизираат побарувачката, ги вкотвуваат инфлациските очекувања и спречуваат прелевање на ценовните зголемувања преку услугите.

Во вакви услови, фискалната политика мора да биде прецизно насочена и дисциплинирана. Наместо широка и скапа поддршка (како, на пример, висок раст на пензиите) што може дополнително да ја поттикне побарувачката, потребно е таргетирање исклучиво кон ранливите групи – домаќинства со ниски примања, самохрани родители и стари лица на кои им се потребни социјални услуги – со мерки што не ја нарушуваат пазарната динамика на цените. Особена внимателност е потребна во предизборен и изборен период.

Истовремено, монетарната политика треба јасно да сигнализира дека борбата со инфлацијата останува врвен приоритет. Во услови кога растот на платите и цените на услугите покажуваат знаци на трајност, инфлацијата станува “леплива”, односно тешко се повлекува, како што е евидентно сега. Затоа, Народната банка мора да биде подготвена да ја задржи или, ако стане потребно, заостри рестриктивната поставеност – бидејќи долгорочната стабилност на цените е клучна за економската доверба и заштита на реалната вредност на приходите на граѓаните.

The post FT Opinion 66 for the prices developments (MK content) first appeared on Finance Think.

This post was originally published on this site![[Aggregator] Downloaded image for imported item #49815](https://civicamobilitas.mk/wp-content/uploads/2026/08/763640236_4528072287429422_8572063425951153264_n-768x432.jpg)

![[Aggregator] Downloaded image for imported item #49796](https://civicamobilitas.mk/wp-content/uploads/2026/08/frank_rietsch-ai-generated-8932119_1920-768x576.jpg)

![[Aggregator] Downloaded image for imported item #49763](https://civicamobilitas.mk/wp-content/uploads/2026/07/pexels-ketut-subiyanto-4907440-scaled-1-768x512.jpg)

![[Aggregator] Downloaded image for imported item #49710](https://civicamobilitas.mk/wp-content/uploads/2026/07/7a146d70-c3b6-4991-b67e-ca64248f1321-1024x768-1-768x576.jpg)

![[Aggregator] Downloaded image for imported item #49566](https://civicamobilitas.mk/wp-content/uploads/2026/07/755736267_1482946380538386_8098860880010492677_n-768x1024-1.jpg)